お久しぶりです、タクトです!

今日は、教員に不動産投資が最強な理由と、やらなきゃ損だということについてお話ししていきます。

タイトルの通り、私は教員の方々に不動産投資を強くお勧めしています。

決してポジショントークではなく、本当に最強の資産形成手段だからです。

もちろん、不動産投資にはリスクもあり、大変な部分もあります。

しかし、しっかりと勉強し、正しい知識を持って取り組めば、人生が大きく変わる可能性を秘めています。

私は今でも「やらないと損!」だと思っています。

今回は、なぜそこまでお勧めするのか、その理由を詳しく解説していきます。

この講座を読むことで、教員の資産運用について理解が深まり、なぜ不動産投資が最適なのかが分かるはずです。

この内容はYouTubeでも発信しています。

文字ではなく、音声で学びたい方はYouTubeをご覧ください。

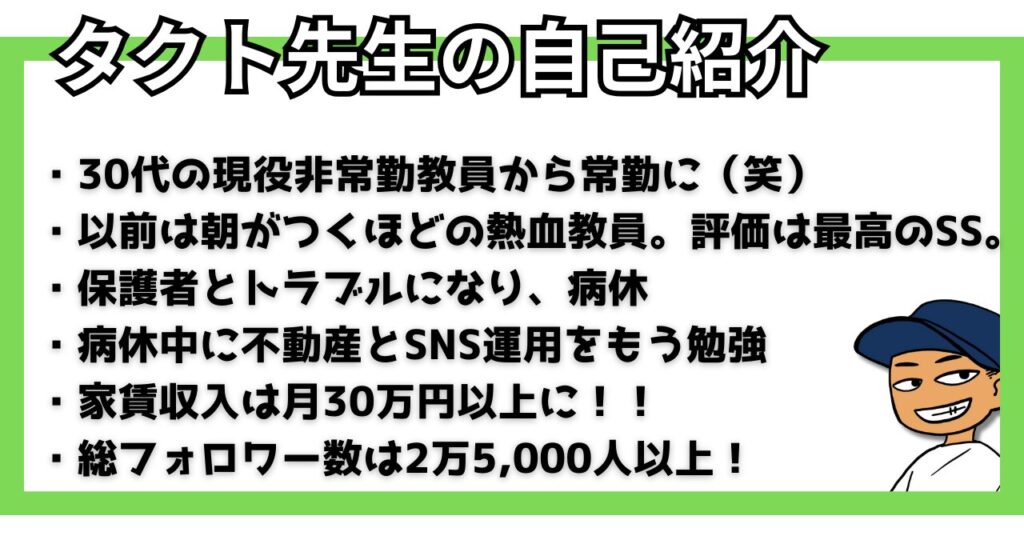

自己紹介

まず簡単に自己紹介させてください。

私はタクトと申します。

去年の3月に一度教員を退職し、その後非常勤講師として働いた後、11月から再び常勤講師として教壇に立っています。

教員として働く中で、副業や不動産投資を実践し、資産形成を進めてきました。

このブログでは、教員の副業や時短術、人生の価値観の高め方について発信しています。

「教員として働きながらも、より充実した人生を送りたい!」と思っている方は、ぜひチェックしてください。

また、私は電子書籍を6冊出版しています。Kindle Unlimited に登録している方は無料で読めるので、気になる方はAmazonで「タクト先生」とチェックしてみてください。

きっと、あなたの人生に役立つ内容があるはずです!

それでは、本題に入っていきましょう。

教員こそ不動産投資をすべき理由

1. 日本は沈みゆく国

まず大前提として、日本の未来は決して明るいとは言えません。

少子高齢化が進み、経済成長も鈍化しています。

若い人口が多い国ほど経済は活発になりやすいですが、日本のような高齢化社会では消費活動が低下し、景気も停滞しがちです。

かつては、教員になり定年まで勤め上げれば安泰な時代がありました。

しかし、今や給与は減り続け、残業は増え、退職金も削減される一方です。

「教員だから安心」などと言っていられる時代ではありません。

これからは、自分自身で資産を守り、増やしていく必要があります。

2. 副業規制の対象外

教員は公務員のため、副業が禁止されています。

しかし、不動産投資は「資産運用」に分類され、副業には該当しません。

つまり、教員でも合法的に収益を得ることができるのです。

例えば、4件までの物件を所有することが可能で、それぞれ家賃5万円とすると、月20万円、年間240万円の家賃収入を得ることができます。

年収700万円の教員が240万円の不動産収益をプラスすると、ほぼ1,000万円の年収となります。

これだけで生活の選択肢が大きく広がるのは間違いありません。

3. ローンが組みやすい

不動産投資の最大のメリットは、銀行からの融資(ローン)を利用できることです。

投資は、資金が多いほど有利に進められますが、不動産は銀行融資を活用することで、大きな金額を運用できます。

特に、教員は社会的な信用が高いため、ローンの審査が通りやすく、良い条件で借りられることが多いです。

これを活かさない手はありません。

4. 節税効果が高い

教員は基本的に給与所得者であり、経費を計上することが難しい職業です。

文房具や教材を自費で購入しても、経費として税金を控除することはできません。

しかし、不動産投資を行うと、建物の減価償却費や修繕費、管理費などを経費として計上でき、結果的に課税所得を減らすことが可能です。

例えば、年収700万円の教員が100万円の不動産経費を計上した場合、課税対象額は600万円に減少します。

これにより、年間で約25万円の節税ができる可能性があります。

つまり、ただ税金を支払うだけだったお金を、将来の資産形成に活用できるのです。

まとめ

教員にとって、不動産投資は合法的に資産を増やすことができ、節税効果も高い、非常に魅力的な手段です。

- 副業規制の対象外で、合法的に収益を得られる

- 社会的信用が高く、ローンが組みやすい

- 税金対策としても非常に有効

もちろん、不動産投資にはリスクもあります。

しかし、正しい知識を身につけ、慎重に取り組めば、リターンは非常に大きくなります。

これからの時代、「教員だから安泰」ではなく、「自分で自分の未来を守る」意識が必要です。そのための手段として、不動産投資を真剣に検討してみてはいかがでしょうか?

今後も、教員向けの資産運用情報を発信していくので、ぜひチェックしてください!

今日の内容は、YouTubeでもより詳しくお話をさせてもらっています。

もっと詳しく学びたい方はYouTubeをご覧ください。

コメント